Медленный рост экономики тормозит ее восстановление в странах Европы и Центральной Азии с формирующимся рынком

ВАШИНГТОН, 11 апреля 2024 года – Экономическая активность в странах с формирующимся рынком и развивающихся странах региона Европы и Центральной Азии в текущем году, по всей вероятности, замедлится, поскольку на перспективах экономического роста в регионе неблагоприятно сказываются ослабление мировой экономики, жесткая денежно-кредитная политика, замедление темпов роста в Китае и снижение цен на сырьевые товары. Об этом говорится в опубликованном сегодня докладе Всемирного банка об экономике региона.

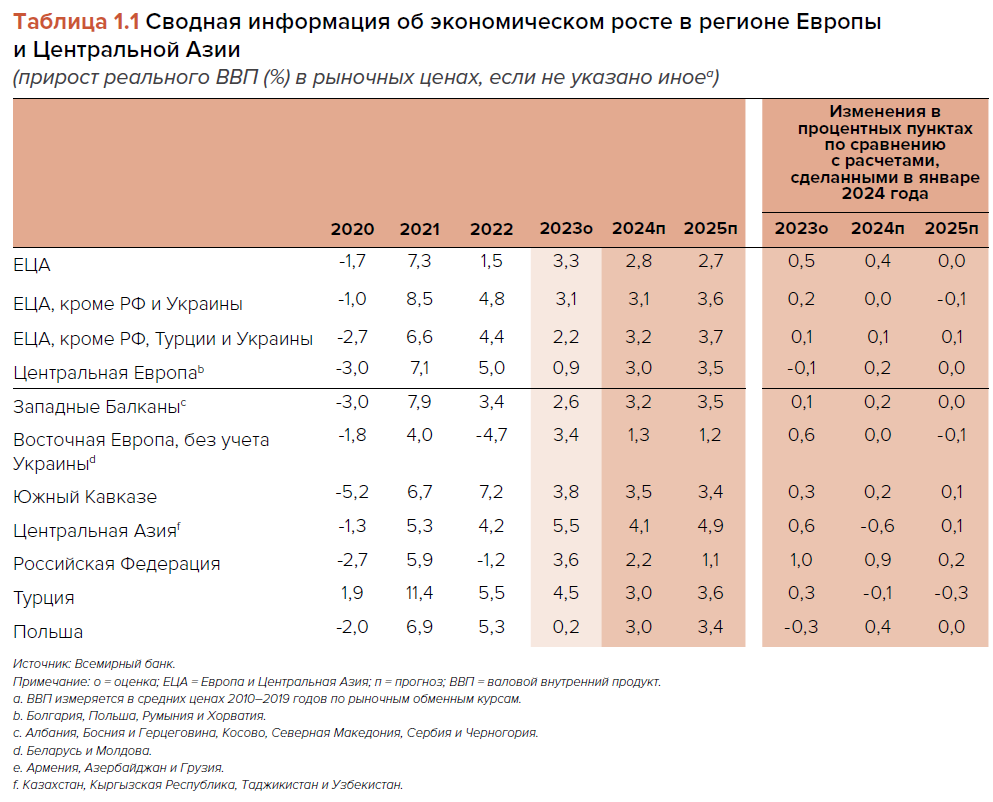

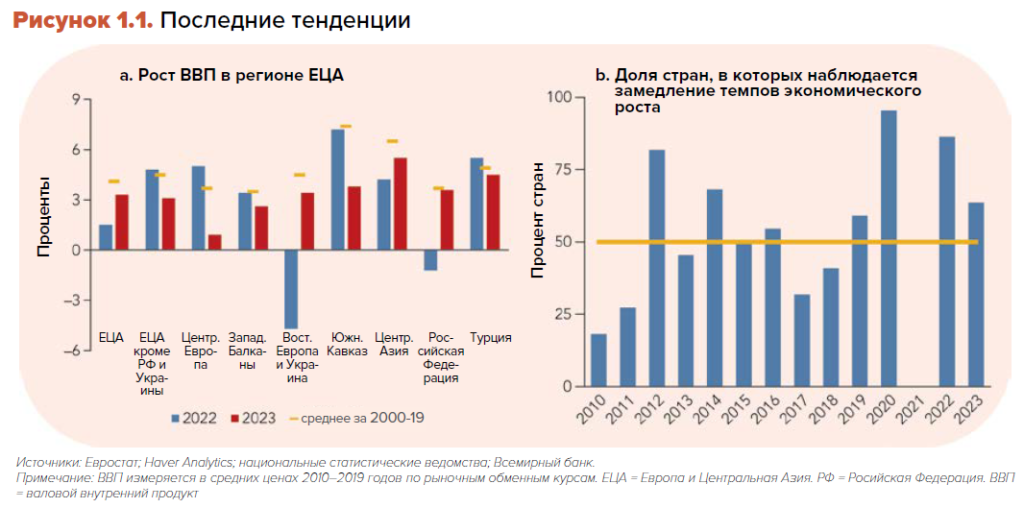

Темпы экономического роста в регионе в нынешнем году, по всей вероятности, замедлятся до 2,8% после существенного повышения – до 3,3% – в 2023 году, причинами которого стали возобновление экономического роста и в России, и в пострадавшей от войны Украине, а также более уверенное восстановление экономики в Центральной Азии. В 2025 году темпы роста производства в регионе, вероятнее всего, в целом не изменятся.

Реализации этого прогноза угрожают многочисленные риски. Дополнительно ослабить экономический рост во всем регионе может более медленное, чем ожидалось, восстановление экономики основных торговых партнеров, особенно в еврозоне, ограничительная денежно-кредитная политика и обострение геополитической ситуации.

«Страны Европы и Центральной Азии продолжают противостоять многочисленным кризисам, усугубляемым неблагоприятной динамикой роста мировой экономики, – заявила Антонелла Бассани, вице-президент Всемирного банка по региону Европы и Центральной Азии. – Возобновление роста производительности за счет стимулирования динамизма бизнеса и повышения устойчивости к рискам, связанным с изменением климата, может помочь защитить население региона и ускорить экономический рост».

Вялый рост экономики еще больше отсрочит восстановление региона после недавних потрясений, в числе которых продолжающееся российское вторжение в Украину, пандемия и кризис стоимости жизни 2022 года.

Инфляция в странах с формирующимся рынком и развивающихся странах (СФРРС) Европы и Центральной Азии снижается быстрее, чем ожидалось, во многом благодаря резкому понижению мировых цен на продовольствие и энергоресурсы. Медианный годовой рост потребительских цен упал к февралю 2024 года до 4,2% по сравнению с 15% в начале 2023 года. Тем не менее кризис стоимости жизни 2022 года продолжает оказывать влияние на домохозяйства, несмотря на рост реальных доходов в прошлом году.

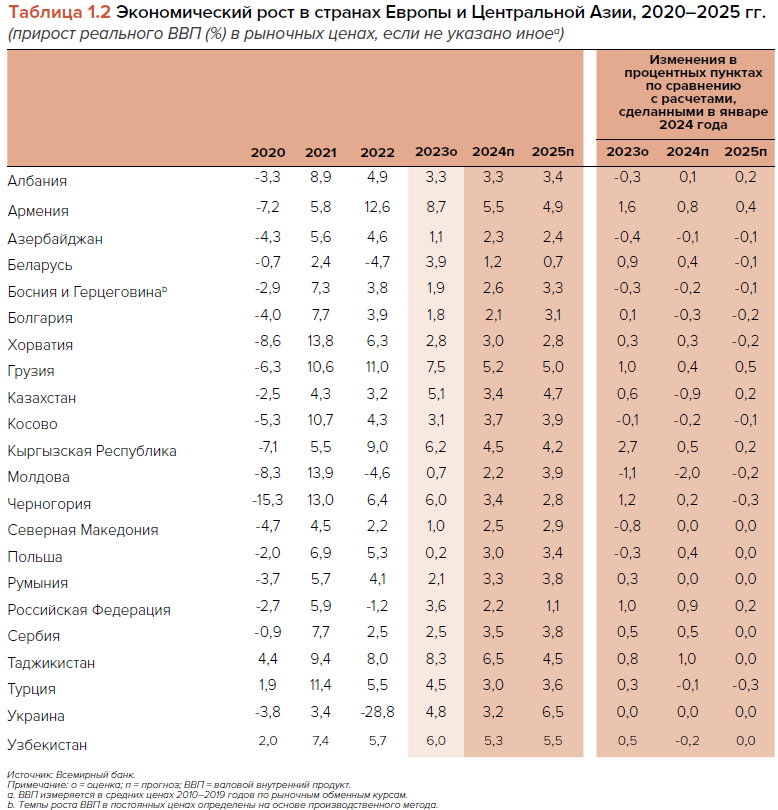

В Украине из-за более низкого урожая и сохраняющейся напряженности на рынке труда в текущем году прогнозируется замедление темпов восстановления экономики до 3,2% по сравнению с 4,8% в 2023 году. Экономические перспективы страны по-прежнему зависят от поступления внешней помощи и от продолжительности российского вторжения. Согласно недавним оценкам Всемирного банка и учреждений-партнеров, потребность в средствах для реконструкции и восстановления Украины выросла до 486 млрд долл. США, что более чем вдвое превышает размер экономики Украины до начала войны, в 2021 году.

Экономический рост в Турции в этом году, по всей вероятности, также замедлится до 3% (самого низкого показателя с 2009 года, за исключением пандемийных лет), поскольку, как ожидается, попытки бюджетной консолидации будут сдерживать внутренний спрос. Невысокий уровень мировых цен на нефть скажется на экономической конъюнктуре во всех странах Центральной Азии: в текущем году здесь ожидается снижение темпов роста до 4,1%, тогда как в 2023 году они составляли, по оценкам, 5,5%.

Доклад содержит тематическую главу, посвященную созданию условий для развития частного сектора.

В ней отмечается, что экономическое развитие региона – это история перехода от плановой к рыночной экономике, осуществления широких и глубоких структурных реформ и становления частной инициативы как основной движущей силы экономического роста и процветания.

Менее чем за тридцать лет 12 стран региона вступили в Европейский союз (ЕС). Переход этих стран к интегрированной в ЕС рыночной экономике с устойчивыми институтами и производственными структурами наглядно свидетельствует, что некоторые страны успешно осуществили глубокие реформы, а также вошли в число стран с высоким уровнем дохода.

«Частный сектор в ряде стран региона сталкивается с препятствиями, которые мешают ему расширяться и вести инновационную деятельность, – отметил Ивайло Изворски, главный экономист Всемирного банка по региону Европы и Центральной Азии. – Для ускорения динамичного развития бизнеса потребуется решить ряд задач, включая улучшение конкурентной среды, сокращение участия государства в экономике, повышение качества образования и расширение доступности финансирования для компаний».

Усилия по развитию конкуренции и свободных рынков следует в первую очередь направить на снижение барьеров для входа на рынок и облегчение ухода непродуктивных компаний с рынка. Значительное присутствие государственных предприятий также является серьезным препятствием к созданию равных условий для частных предприятий.

Частные компании также сталкиваются с недостаточным уровнем образования работников и значительным дефицитом квалифицированных кадров. Оба фактора являются серьезными препятствиями для роста. Не способствуют улучшению ситуации в краткосрочной перспективе и высокие темпы эмиграции молодых и квалифицированных работников. Повышение уровня образования работников способствует повышению производительности труда и может привести к более активному внедрению инноваций.

Банковское кредитование частного сектора находится на относительно низком уровне и не росло в последние десять лет. Кроме того, кредитование, как правило, носит краткосрочный характер. Для повышения производительности труда и внедрения инноваций компаниям необходим доступ к долгосрочному финансированию.

УЗБЕКИСТАН:

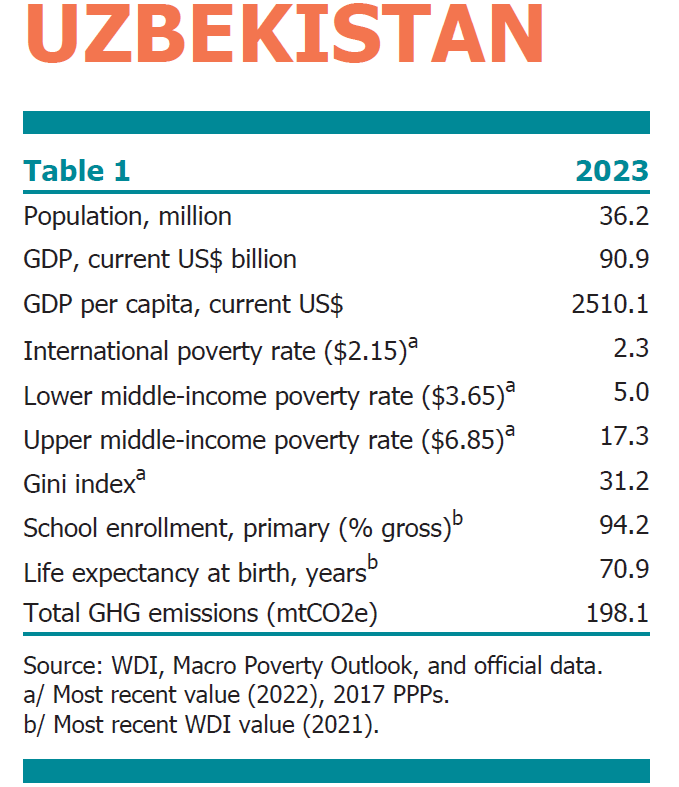

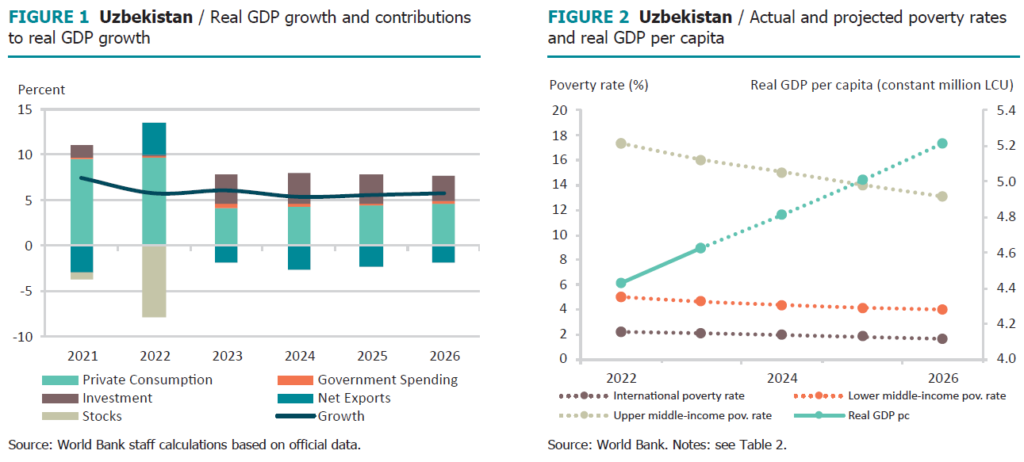

Экономика страны выросла на 6 процентов в 2023 году благодаря широкой экспансии и фискальному стимулированию. Ожидается, что правительство консолидирует фискальные расходы в 2024 году после увеличения бюджетного дефицита в 2023 году. Рост реальной заработной платы способствовал сокращению бедности в 2023 году.

Среднесрочные перспективы положительные, поскольку амбициозные и продолжающиеся структурные реформы, как ожидается, улучшат деловую среду в ключевых секторах и стимулируют частные инвестиции и рост.

Стабильный экономический рост, как ожидается, приведет к сокращению бедности.

Ключевые условия и вызовы

В последние годы Узбекистан провел масштабные реформы, либерализовавшие некоторые отрасли экономики и улучшившие перспективы развития частного сектора.

В 2023 году власти создали независимого регулятора энергетики, начали реформу тарифов на энергоносители, реструктурировали государственного оператора железнодорожных перевозок, приватизировали крупный химический завод и банк, а также разделили ведущее химическое государственное предприятие для стимулирования конкуренции.

Кроме того, они создали Национальное агентство по социальной защите, приняли новое законодательство по борьбе с гендерным насилием и расширили доступ к бесплатной юридической помощи. Узбекистан также встал на путь экологического перехода, установив более амбициозные экологические цели, новую систему контроля загрязнения и национальную зеленую таксономию.

При высоком росте населения и большом количестве молодежи, ежегодно выходящей на рынок труда, экономический рост должен поддерживать создание новых рабочих мест.

Для этого Узбекистану необходимо продолжить программу реформ по открытию рынков и стимулированию конкуренции, в частности, путем сокращения доминирования государственных предприятий в экономике, укрепления прав на землю, либерализации сектора телекоммуникаций и торговли сырьем, а также снижения высоких торговых издержек. Более быстрое создание рабочих мест и рост производительности труда также потребуют повышения квалификации рабочей силы.

Недавние улучшения

В 2023 году реальный ВВП вырос на 6 процентов за счет инвестиций, частного потребления и экспорта. Ускорению роста инвестиций способствовал рост кредитования государственных предприятий и частного сектора. Реальное кредитование (кредиты государственным предприятиям и частному сектору) выросло на 11,6% в период с 2022 по 2023 год, по сравнению с 5,1% в период с 2021 по 2022 год.

Инфляция потребительских цен упала до самого низкого уровня за семь лет, снизившись до 8,8% в годовом исчислении в декабре 2023 года по сравнению с 12,3% в 2022 году. Это было связано с устойчивой жесткой монетарной политикой, а также снижением ставки НДС и снижением международных цен на продовольствие и энергоносители.

В 2023 году узбекский сум обесценился на 9% по отношению к доллару США, частично из-за эффекта переноса обесценения российского рубля (близкой торговой валюты) по отношению к доллару США.

Дефицит текущего счета ухудшился из-за ускорения роста импорта и снижения денежных переводов в 2023 году (последнее было связано с ослаблением рубля). Экспорт газа из Узбекистана сократился вдвое, и на фоне растущих внутренних потребностей в газе Узбекистан впервые начал импортировать газ из России в 2023 году.

Бюджетный дефицит увеличился с 4,1% в 2022 году до 5,8% ВВП в 2023 году из-за чрезвычайных расходов на энергетическую инфраструктуру и топливо во время холодной зимы, увеличения расходов на зарплаты и социальные пособия, энергетических субсидий и субсидированного кредитования государственных предприятий через государственные банки. Валютные резервы оставались на высоком уровне — 34,6 млрд долларов США к декабрю 2023 года, что составляет более 8 месяцев потенциального импорта.

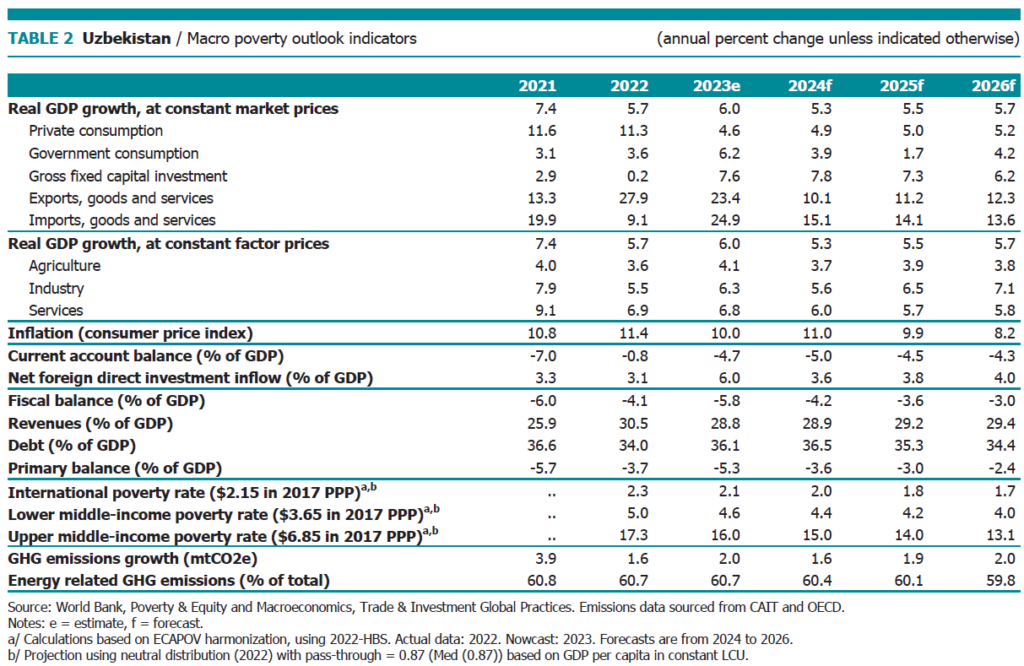

Рост реальной заработной платы способствовал снижению уровня бедности с 5,0% в 2022 году до 4,5% в 2023 году, измеряемый по нижней границе бедности стран со средним и низким доходом (3,65 доллара США в день, ППС 2017 года). Уровень безработицы снизился до 8,1% в 2023 году по сравнению с 8,9% в 2022 году.

Средняя реальная заработная плата в 2023 году выросла на 7,8% не только из-за растущего спроса, но и из-за нехватки квалифицированных кадров на рынке труда. В результате рост заработной платы был выше среди более квалифицированных (и более обеспеченных) работников, чем среди бедных, что привело к росту неравенства доходов.

Прогноз

Рост ВВП в 2024 году прогнозируется на уровне 5,3% с учетом ожидаемой фискальной консолидации и более медленных темпов роста экспорта в Россию и Китай, основных торговых партнеров Узбекистана. Рост будет поддерживаться главным образом продолжением структурных реформ, в частности реструктуризацией и приватизацией государственных предприятий, а также высокими инвестициями в энергетический сектор.

В 2024 году ожидается рост инфляции из-за относительно резкого повышения внутренних цен на энергоносители в связи с реформой тарифов на энергоносители (в сопровождении мер социальной защиты). Это будет частично компенсировано сохранением жесткой денежно-кредитной политики, пока Центральный банк завершает переход к полноценному таргетированию инфляции. Ожидается, что в среднесрочной перспективе инфляция снизится до 8%, что выше целевого показателя Центрального банка в 5%.

Рост импорта, как ожидается, замедлится в 2024 году, но останется высоким, поскольку импорт поддерживает как модернизацию экономики, так и растущее потребление.

Денежные переводы в 2024 году, по прогнозам, сократятся, главным образом из-за ожидаемого сокращения числа трудовых мигрантов в Россию. С уменьшением денежных переводов и сильным импортом дефицит текущего счета немного увеличится, но останется устойчивым, поскольку процесс трансформации Узбекистана привлекает иностранные сбережения для финансирования дефицита. Ожидается, что такой экономический прогноз приведет к умеренному снижению уровня бедности до 4,3% в 2024 году.

Дефицит бюджета, как ожидается, сократится до 4,2% ВВП в 2024 году и до 3% ВВП к 2026 году по мере того, как будут отменены крупные нецелевые энергетические субсидии и неэффективные стимулы для государственных предприятий, а также благодаря росту бюджетных доходов за счет поступлений от приватизации. Ожидается, что правительство будет придерживаться своих долговых ограничений (60% ВВП для общего государственного и гарантированного государством долга), при этом государственный долг незначительно возрастет до 36,5% ВВП в 2024 году, а затем постепенно снизится до 34,4% ВВП к 2026 году.

Риски для прогноза смещены в сторону понижения. Внешние риски включают возможное ухудшение роста у ключевых торговых партнеров, особенно Китая и России, а также дальнейшее ужесточение внешних финансовых условий. Внутренние риски связаны с растущими условными обязательствами государственных предприятий, государственно-частных партнерств и государственных банков. Потенциальные положительные факторы включают рост мировых цен на золото и медь, а также более высокий рост производительности труда благодаря текущим структурным реформам.

Источник: ПРЕСС-РЕЛИЗ №: 2024/ECA/085